無借金経営は善か?悪か?

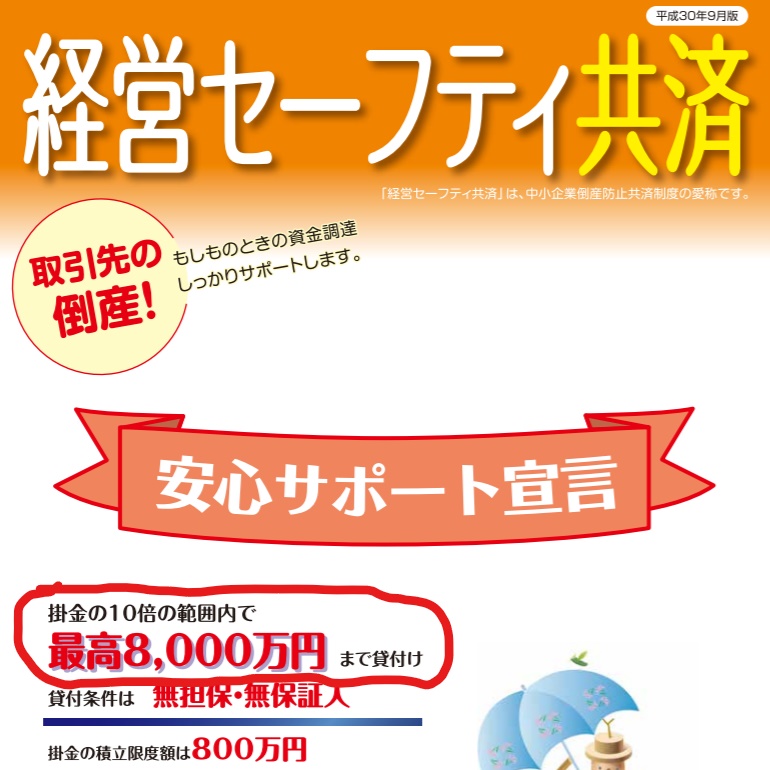

セーフティ共済(中小企業倒産防止共済)からも最高8千万円借り入れられる。

(セーフティ共済パンフレットより)

群馬県桐生市の税理士 内田です。

無借金経営を目指すのはいいことだと思いますか?

バカな社長がすることだと思いますか?

無借金経営を批判する一番の根拠は

いざというときに銀行がお金を貸してくれない、

ということだと思います。

例えば大口得意先の倒産、大震災などにより

大きな損失を被ったとき、

銀行は、取引のない無借金の会社には貸さない、

したがって無借金会社こそ倒産しやすい、

という意見があります。

本当にそうでしょうか?

私たちの事務所では、究極的には無借金を目指すように

お客様へお話ししています。

無借金にもレベル・パターンがあると考えているからです。

ものすごく簡略化すると、無借金は次の4パターンに分類されます。

( お客様へお話しする際はもっと詳細な分類表を使います。)

| 安定順位 | 現預金 | 借金 | 状態 | 備考 |

| 1 | 超多い | 0 | 無借金 | 無借金でも問題なし |

| 2 | 普通 | 普通 | 実質無借金 | 現預金と借入が同額 |

| 3 | 超少ない | 0 | 無借金 | 借入をしてでも預金を増やすべき |

| 4 | 超少ない | 多い | 借金過多 | 危険企業 |

私たちの事務所がお客様に目指していただく無借金は

上記の表の「安定順位1」の状態です。

そして、「安定順位3」の無借金状態では、

逆に借り入れを進言します。

大口取引先が倒産しても倒産防止共済で

最高8千万円まで借り入れできますし、

火災の場合は火災保険があります。

これらに備えて借金をする必要はありません。

同じ無借金であっても、

上記の「安定順位1」と「安定順位3」では

大きな違いがあります。

私たちは、企業の現在の状況を見極めて、

借金が必要か必要でないか、

数値をもとに、その企業に合った判断を判断します。

目標数値をつかって財務体質の改善を図ります。

感覚的に 一律に 「無借金は悪」

(または「借金は悪」)

とはいえないのです。